网站导航

网站导航

远东宏信新增控股地方AMC资格或受限

【发布时间:2023-11-25 16:58:45 】 【信息来源:不良资产头条】

入股6家地方AMC,与90%的地方AMC进行接触,在全国拥有500个处置渠道,远东宏信三年时间悄然打造了一个低调的AMC帝国。但《地方资产管理公司监督管理暂行办法(征求意见稿)》第七条明确表示,同一投资人及其关联方、一致行动人控股地方资产管理.公司的数量不得超过1家;已经控股地方资产管理公司的,在其他地方资产管理公司的持股比例不得超过5%。

这意味着,远东宏信再也无法新增控股地方AMC了,通过地方AMC深入渗透不良资产的路径将被中止扩张。

已入股6家地方AMC

河北资产第二大股东

2019年,远东宏信通过天津骏嘉企业管理有限公司以2.72亿价格受让华夏幸福基业所持有的河北资产股份,成为了河北资产第二大股东,也是控股股东,此前,通过浙商资产和天津金融资产引战增资之际又拿下这两家地方AMC股权,同时,以创始股东身份入股新疆资管资产及湘江资产股东。三年时间入股6家地方AMC。

远东宏信已经控股了一家地方AMC,按照地方AMC监管征求意见稿的要求,其日后或无法再新增控股地方AMC了。而按照其目前控股参股地方AMC的股权比例来看都超过了5%的要求。

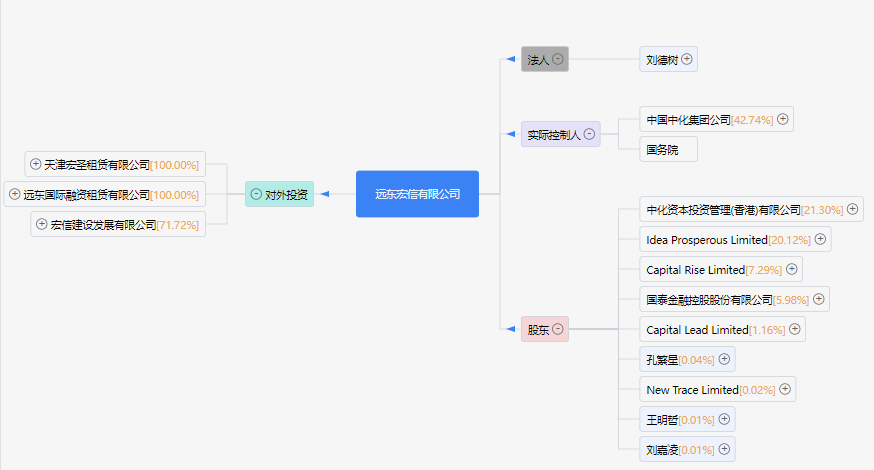

起底远东宏信

通过持股6家国有AMC,2019年给远东宏信带来2.9亿元股权收益,资管业务贡献了1.9亿元利润。除此之外,远东宏信在全国范围内形成500多个地方性处置渠道,接触51家地方AMC。

进入2023年,远东宏信又发力破产重整领域,如此大规模布局且高度渗透不良资产行业的远东宏信到底是什么来头?

在2023年《财富》中国500强排行榜中,远东宏信有限公司以366亿元营业收入位列第346位,相较去年的367位上升21位,实现连续8年上榜。

作为中化集团持股公司,远东宏信成立于1991年,其前身远东国际租赁公司。2003年公司成立医疗系统事业部,开创了以行业分工开展金融服务的先河。2007年战略发生重要改变,业务由单一金融服务向产业综合运营服务升级。2011年正式在香港联合交易所主板上市交易。也内地赴港上市融资租赁公司。同年,提出“金融+产业”的商业模式。2019 年公司继续拓展业务边界,成立新型业务部,开启普惠金融等业务。

远东宏信的董事局副主席及行政总裁孔繁星则是在2001年就加入远东国际租赁的“老人”。

在2016年至2021年四年时间,远东宏信实现了飞跃式发展,营业总收入从139亿元增长至 2021年的336亿元,复合增速19%;净利润从29 亿元增长至55亿元,复合增速14%。净利润、平均股本回报率及平均资产回报率中均在租赁行业排名第一。

单位:亿元

截至2023年上半年,远东宏信资产总额达到了3614亿元,较去年年底增长4%;上半年收入184亿,较去年年底增长4%;归母净利润31亿元,较去年年底增长8%。在“金融+产业”的战略方向下,远东宏信已经不再是一家单纯的租赁企业。

在金融业务方面,涵盖城市公用、医疗健康、文化旅游、工程建设、机械制造、化工医药、电子信息、民生消费、交通物流九大行业,向综合化“产业私行”迈进;新型业务在普惠金融、商业保理、PPP投资、海外业务、资产业务等方面不断进行丰富,与传统业务形成合力。

在产业运营方面,以宏信建发为主要平台,做设备租赁业务。目前宏信建发拟拆分并在香港上市,并于今年2月再次递交招股书。

这样一家背靠大股东,租赁行业龙头老大的综合金融公司为何对不良资产行业产生浓厚的兴趣?

高度渗透不良资产行业的三大逻辑

一是高度重视内部风险,处置集团内生不良

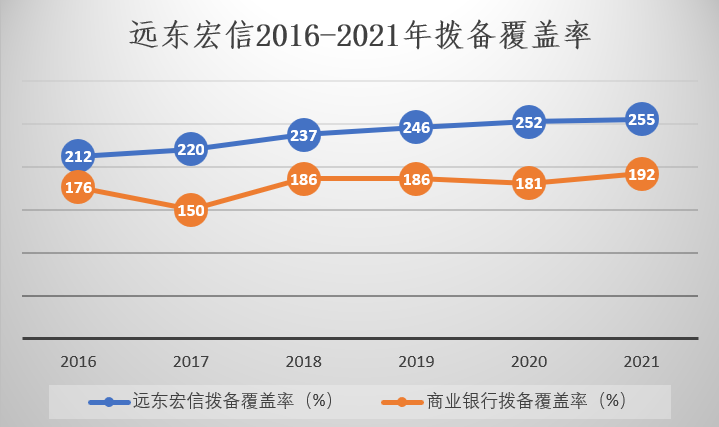

作为一家租赁公司,远东宏信一向高度重视风险控制,2002年,其第一套业务风控体系 A-F 段诞生,将风控流程分段化,开创了融资租赁行业分段式作业的先河。从2016年至今连续5年不良率保持 1.1%水位线。可以看出,自其布局不良资产行业后,不良率再度下降,至2021年,降至1.06%,低于商业银行的1.7%-1.8%。

而其拨备被盖率也高于商业银行拨备覆盖率。

二是以地方AMC作为对接各地金融机构的触角

近年来,银保监大力深化中小金融机构风险处置,一行一策,并购重组为主要路径,而在此过程中,地方AMC成为接触这些中小金融机构的第一触角,通过参股控股地方AMC也可以让远东宏信第一时间进行资源对接。可以通过债转股的方式,折价收,溢价出,在未来中小金融机构整合方面提早布局,除了赚取投资溢价,未来如果控制了中小金融机构,就会获得更多的流动性支持。

特别声明:以上内容仅代表作者本人的观点或立场,不代表破茧网的观点或立场。如因作品内容、版权或其他问题需要与破茧网联系的,请于上述内容发布后的30天内进行。